はじめに

法務省によれば、2025年6月時点での在留外国人数は395万6,619人で、2024年6月より18万7,642人(5.0%)増加し、過去最高を更新しました。

その中には、日本で長く生活するために自宅を購入したいと考える方も多いでしょう。では、外国人が日本で住宅ローンを組むことは可能なのでしょうか?結論として、永住権がなくても外国人が日本で住宅ローンを組むことは可能です。

ただし、永住権がない場合、利用できる金融機関が限られます。さらに、外国人が住宅ローンを利用する際には、日本人とは異なる審査基準が設けられていることがあります。そのため、複数の金融機関を比較検討し、自分に合った条件を見つけることが重要です。

この記事では、永住権がない外国人が日本で住宅ローンを組むための審査ポイントや、借り入れが可能な具体的な金融機関について詳しく解説します。

1. 住宅ローンの借り入れに永住権は必要か?

外国人が日本で住宅ローンを申請する際、永住権の有無は審査に大きく影響します。多くの金融機関は「日本国籍または永住権を有すること」を条件としており、永住権がない場合、申請を受け付けないことが一般的です。

永住権がない場合、一定の在留期間や高額な頭金が必要となるほか、返済途中での帰国リスクが懸念され、通常より高い金利や短い返済期間が設定されることがあります。また、保証人の提供が求められることもあります。

住宅ローンの審査では、安定した収入や雇用形態、日本での滞在歴が重視されますが、外国人向けのローンには特有の条件があるため、事前に金利や返済条件を十分に確認することが重要です。

2. 外国人が住宅ローンを組みにくい理由

外国人が日本で住宅ローンを組むのが難しい理由について、以下のポイントが挙げられます。

母国に帰国する可能性

永住権の有無にかかわらず、外国人が母国に帰国する可能性は常に存在します。融資後に返済が止まった場合、銀行は競売を通じて不動産を回収できますが、その手続きにはいくつかの課題があります。

・裁判所からの書面送達に必要な母国の住所などを調査する必要がある。

・手続きには相当な手間と時間がかかり、回収ができなかった場合には多大な労力を要する。

これらのリスクを回避するため、多くの銀行は外国人向けのローンを取り扱っていません。

保証会社が保証してくれない

日本の銀行は、住宅ローンに保証会社の保証を付けることが一般的ですが、外国人は以下の理由で保証の対象外となることがあります。

・ローン審査では、日本の信用情報機関(CICやJICC)から取得される信用情報が重要視されます。外国人の場合、日本での信用履歴が十分でないため、審査を通過しづらいです。

・保証が付かない場合、日本人配偶者や保証人を立てる必要があります。

日本語の理解力不足

住宅ローンに関する書類はすべて日本語で記載されており、高度な日本語の読解力が求められます。

・契約書には専門用語や法律用語が多く、内容の理解が難しいです。

・銀行とのコミュニケーションにも日本語力が必要です。

3. 永住権なしで住宅ローンを組む方法

永住権を持たない外国人が住宅ローンを組むのは非常に難しいのが現状ですが、全く不可能ではありません。以下の3つの方法で住宅ローンを組むことができるかもしれません。

1. 日本人の配偶者を連帯保証人にする

永住権を持たない外国人が日本で住宅ローンを申請する際、日本人や永住権を持つ配偶者を連帯保証人にすることは、審査を通過するために有効です。連帯保証人は、債務者が返済できなくなった場合、その返済を代わりに行う義務を負います。この仕組みにより、銀行は債務者が返済を踏み倒すリスクが低いと判断し、ローンの承認をしやすくなります。

また、配偶者が連帯保証人となることで、債務者が長期的に日本に滞在する意志を示すことになり、審査にも好影響を与えます。

連帯保証人となるためには、配偶者の同意が必要です。また、債務者が返済できなかった場合には保証人にも責任が及ぶため、返済能力や返済計画が適切かどうかも慎重に検討する必要があります。

2. 母国の銀行に住宅ローンを借りる

母国の銀行が日本に支店を出店している場合、その銀行で住宅ローンを組むことができる可能性があります。母国の銀行を利用する利点は、顧客の信用情報がすでに把握されている点です。仮に返済途中で母国に帰国した場合でも、追跡がしやすいという特徴があります。このため、日本の金融機関で住宅ローンを組めなかった外国人でも、母国の銀行を通じて融資を受けられる場合があります。

しかし、この方法にはいくつかの注意点もあります。まず、母国の銀行で住宅ローンを組んだ場合、一般的に適用される金利は日本の金利ではなく、母国の金利となります。母国の政治情勢や経済状況が急変した場合、金利が急上昇する可能性があり、その結果、返済額が増加し、返済が困難になる恐れがあります。

3. 自己資金の頭金比率を高める

自己資金が多いことは、お金を貯める能力があると見なされ、融資額が減ることで銀行側のリスクも減少します。頭金を多く用意できれば、資金力があると認識され、住宅ローンが通りやすくなります。

住宅ローンの頭金は一般的に物件価格の20%が目安となりますが、外国人の場合は25~30%が求められることがあります。

ただし、頭金比率を高めることは、貯蓄や資産の減少を意味します。そのため、将来のライフプランや緊急時の資金とのバランスを考える必要があります。

4. 永住権を持たない外国人の住宅ローンの審査項目

永住権を持たない外国人が住宅ローンを申し込む際、主に審査される項目は以下の通りです。審査項目は日本人の場合とほぼ同様ですが、居住年数は外国人特有の基準となります。

1. 対象物件

・審査の対象は自身が居住するための住居であり、投資用物件は対象外です。

2. 居住年数

・永住権を持たない外国人の場合、居住年数が重要な審査基準となります。

・ほとんどの金融機関では、2~3年以上の居住が条件とされており、居住期間が長いほど有利です。日本に長く住んでいることは、安定した生活基盤があるとみなされます。

3. 年収

・前年度の年収が200万円以上であることが求められ、多くの場合、借入金額が高くなるほど必要な年収も高くなります。

・直近3年間の収入を証明する書類(給与明細、納税証明書など)の提出が必要です。

・借り入れ可能な金額の目安は年収の6~7倍程度とされています。

4. 勤続年数

・一般的に、勤続年数が2年以上でないと審査に通過するのは難しいとされています。

・同じ会社で長期間勤務しているほど信用度が高まり、安定性が評価されます。

・個人事業主の場合、営業年数が長いほど信用が高くなり、確定申告書類の提出が必要です。

5. 年齢

・住宅ローンの申し込み可能年齢は20歳以上65歳以下で、完済時の年齢は79歳以下が一般的です。

・返済期間は通常35年以内に設定されています。

・高齢者の場合、退職後の収入減を理由に審査が厳しくなるため、頭金を多めに用意するなどの対策が求められます。

6. 健康状態

・健康状態に問題があると、団体信用生命保険に加入できず、結果的にローン契約ができないことがあります。

・団体信用生命保険は、申請者の死亡や病気による返済不能時に保険金でローンを返済する仕組みです。

7. 借金の有無

・収入に対する返済金額の割合(返済比率)は35%以下が求められます。

・他に多額の借入れがある場合は、返済能力に影響を及ぼし、審査において不利な要因となります。

・銀行は既存の借入れが返済計画に与える影響を評価するため、他のローンの滞納があると審査が厳しくなります。

5. 住宅ローン申請に必要な主な書類

・在留カードのコピー

・パスポートのコピー

・住民票

・源泉徴収票や納税証明書などの所得を証明する書類

・預貯金通帳のコピー

・勤務先の情報(在職証明書や給与明細)

6. 一般的な住宅ローンの骨子

【条件】

・対象物件:自宅

・借入時の年齢:18歳以上65歳以下

・完済時の年齢:79歳以下

・勤続年数:最低1〜2年

・団体信用生命保険:加入が必要

【内容】

・借り入れ可能金額:1億円前後が一般的

・借り入れ期間:1年〜35年

・返済負担率:25%〜35%

・借り入れ金利:変動金利または固定金利

・返済方法:元利均等返済または元金均等返済

7. 永住権がなくても借りられる銀行

永住権がなくても住宅ローンが組める金融機関

― 三井住友銀行のサイトより引用

Q: 【住宅ローン(新規)】外国人で日本の永住権を取得していません。住宅ローンの申込はできますか?

A: お申し込みいただけます。ただし、お申込人が単独で日本語での意思疎通や契約書類の理解が可能であることが前提です。また、お申込にあたっては当行および当行指定の保証会社の審査がございます。審査結果によってはお申込をお断りする場合もございますので、あらかじめご了承ください。

https://qa.smbc.co.jp/faq/show/10420?site_domain=default

― SMBC信託銀行*のサイトより引用

質問: 外国籍を保有している場合の主な借入れ条件を教えてください。

回答: 外国籍のお客さまが借入人となる場合の主なお借入れ条件は、以下をご参照ください。日本に居住されている外国籍のお客さま

在留資格(短期滞在を除く)をお持ちであれば、永住権をお持ちでなくても申込受付が可能です。

日本語もしくは英語で意思疎通可能なお客さま

各種契約書類は日本語が正文ですが、英語訳書類もご準備しております。【お申込みいただける方】

お借入時の年齢が満18歳以上、完済時の年齢が満80歳の誕生日までのお客さま

当行指定の団体信用生命保険にご加入いただけるお客さま

前年度のご年収(自営業のお客さまは申告所得額)が500万円以上(不動産投資ローンは700万円以上)で安定した収入があるお客さま※保証人は原則不要です。

※転職後、間もない場合のご相談にも応じております。

* SMBC信託銀行*は2014年までCITI BANK日本支社でした。担当行政書士も渋谷支店を利用していました。

https://faq.smbctb.co.jp/faq/show/144?site_domain=smbctbjp

― L&Fアセットファイナンスのサイトより引用

【お客さまのご状況、お悩み】

お客さまと婚約者の方はともに会社員で、協力しあって新居のマイホーム購入を計画していました。しかし、お二人ともに永住権がなく、日本での勤続年数も短いことや、まだ婚姻関係がないなどのため、希望額を借入できる金融機関がありませんでした。【ご融資までのポイント】

当社ではこれまでに永住権のない外国籍の方への融資実績が豊富にあります。永住権がないお客さまや日本での勤続年数が短いお客さまもいらっしゃいますが、今回のケースでは、お客さまとのご面談を通じてご所有資産や返済計画などを総合的に判断し、ご希望の金額で融資をさせていただきました。

https://www.lfaf.jp/case/09.html

― スルガ銀行のサイトより引用

永住許可を受けていない方でもご相談可能です。

外国人のお客さま向けの住宅ローンは、日本語が理解でき、スルガ銀行からの商品・契約内容の説明をご理解いただける方ならどなたでもお申込みいただけます。法人経営者・事業を営まれている方もご相談ください。

ご相談時は、永住許可の申請の見通し、日本でのキャリアプランを伺います。

日本語で、当社からの商品・契約内容の説明がご理解いただけない場合はご融資をお断りさせていただきます。

原則として保証人は不要。「日本国内で保証人になってくれる人がいない」とお悩みの方も、原則として保証人が必要ないので安心です。

https://www.surugabank.co.jp/surugabank/kojin/service/dream_j/

― SBI新生銀行のサイトより引用

永住許可のない外国人の住宅ローンの審査内容は?

永住許可がない人が住宅ローンを申し込む場合、一部の基準において、日本人(日本国籍の方など)とは異なる審査が行われます。

たとえば、SBI新生銀行では、永住許可がない人が住宅ローンを組む際には、日本国籍がある配偶者や永住許可のある外国籍の配偶者が連帯保証人になる必要があるとされています。従って、本人だけでなく、連帯保証人の返済能力も審査内容に含まれるということです。

また、一般的には在留期間が残り少ない場合は、ローンの審査に通りにくくなることが想定されます。住宅ローンは「自分が住むための家を買うためのローンである」という前提があり、返済中に母国に帰国してしまう可能性が高い人には融資ができないという結果になることが想定されます。

https://www.sbishinseibank.co.jp/retail/housing/column/vol77.html

― イオン銀行住宅ローン(永住権なし)商品概要説明書(2024年10月17日現在)より引用

ご利用になれる方日本に居住する外国人で以下のすべての条件を満たす個人のお客さま

(1)お申込み時の年齢が満 18 歳以上、お借入れ時満 71 歳未満で、最終ご返済時の年齢が満 80 歳未満の方(疾病保障付住宅ローンをお選びいただく場合は、お申込み時の年齢が満 18 歳以上、お借入れ時満 50 歳未満で、最終ご返済時の年齢が満 80 歳未満の方)

(2)当行所定の団体信用生命保険に加入できる方

(3)安定かつ継続した収入の見込める方

●給与所得者の方は 6 カ月以上勤務していること。会社経営者および個人事業主の方は

事業開始後 3 年を経過していること。

●給与所得者および会社経営者の方は前年度年収 100 万円以上、個人事業主の方は

前年度所得が 100 万円以上であること。

※会社役員および経営者親族従業員の方の場合、会社経営者に準じる場合があります。

(4)就労に制限のない在留資格をお持ちの方

(5)日本語(読み、書き)がご理解いただける方

(6)物件価格の 20%以上の自己資金を使用される方

https://www.aeonbank.co.jp/products_list/pdf/without_permanent_residency.pdf

― 東京スター銀行のサイトより引用

スター住宅ローン:永住権をお持ちでない外国籍のお客さまにご利用いただける住宅ローンです。【ご利用いただける方】

・外国籍で永住許可を受けていない方で、以下の条件を満たしている方。

・日本にお住まいの方。

・日本語(読み・書き)が理解できる方。

・25歳以上65歳以下の方で、完済時の年齢が75歳以下の方。

・正社員として1年以上、または会社役員・自営業として3期以上の安定した収入があることを公的書類にて証明できる方。

・税込年収400万円以上の方。

お借り入れの対象となる地域は主要都市圏となります。

ただし、上記地域内でも物件によっては取り扱いができない場合があります。

ご契約などのお手続きの際に、店舗へご来店いただける方。

その他、当行所定の審査基準を満たしている方。※ご注意:住宅ローン「フラット35」は永住者や特別永住者でなくても借り入れができるとのうわさがありますが、永住者や特別永住者でないと借り入れはできません。

詳細は以下のURLを参照ください。

https://jhffaq.jp/jhffaq/flat35/web/knowledge308.html

以上が、永住権を持たない外国人に住宅ローンを提供している主な日本の金融機関です。このほかにも、三菱UFJ銀行や外資系の銀行でも住宅ローンの借り入れが可能です。

担当の行政書士は住友グループの企業で30年以上働いていたため、住友系金融機関の情報が多くなりました。

まとめ

外国人が日本で住宅ローンを組むことは、永住権がなくても可能ですが、永住権を持つ場合と比べると条件が異なることがあります。例えば、利用できる銀行が限られたり、金利がやや高めに設定される傾向があります。それでも、自宅購入が必要な場合には、外国人向けのローンを提供している銀行を利用することで融資を受けられる可能性があります。さらに、頭金を多く用意して返済負担率を下げると、審査が通りやすくなります。

永住権がない方でも、外国人向けに審査が通りやすい銀行を選ぶことで、夢のマイホーム購入を実現することができます。本記事を参考に、自分に合った条件で融資を提供してくれる金融機関を見つけ、計画的に住宅購入を進めてください。

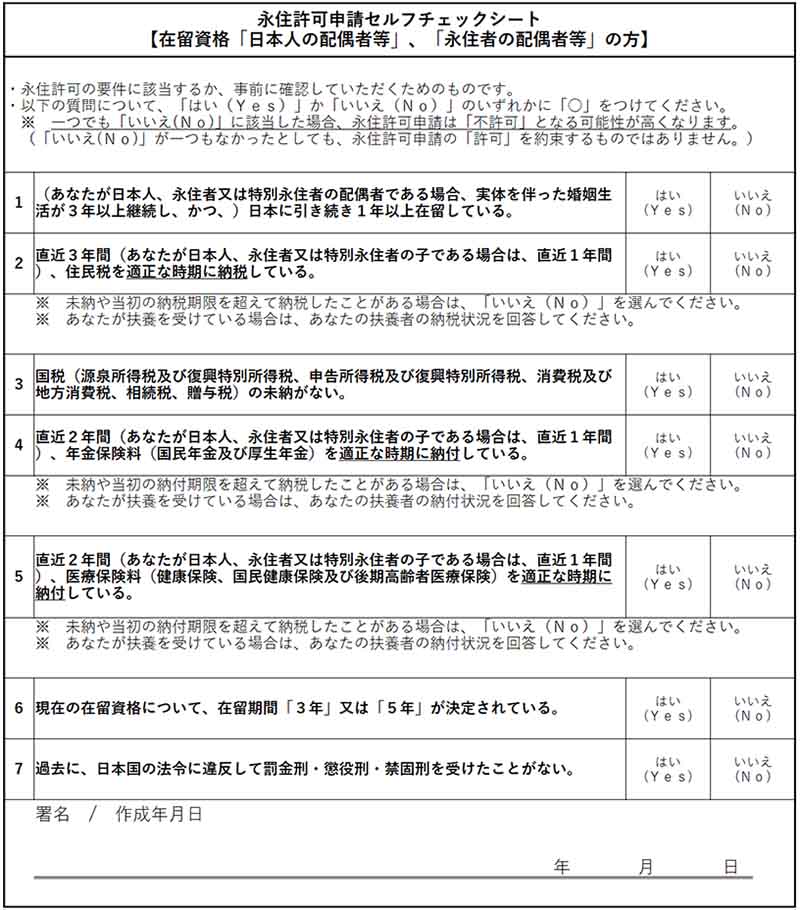

永住権の取得は、日本で長期滞在を考える外国人にとって重要なステップです。この記事では、永住権申請プロセスの各段階を詳しく解説し、スムーズな申請のためのアドバイスを提供します。

1. 申請書類の準備

永住権許可申請の成否は、適切な書類の準備にかかっています。

主な必要書類

1. 永住許可申請書

・出入国在留管理庁のウェブサイトからダウンロード可能

・全ての項目を正確に記入することが重要

2. 写真(縦4cm×横3cm)

・申請前6か月以内に撮影したもの

・無背景、正面向き、無帽

3. 理由書

永住許可申請書を補完するために使用しますが、説得力のある内容に仕上げる必要があります

4. 住民票

・世帯全員の情報が記載されたもの

・発行後3か月以内のもの

5. 職業を証明する書類

・在職証明書(会社員の場合)

・確定申告書のコピー(自営業の場合)

6. 収入及び納税状況を証明する書類

・納税証明書(住民税、過去5年分)

・課税証明書(住民税、過去5年分)

・納税証明書(所得税、5科目)

・通帳のコピー、領収証書(給与天引きでない場合)

7. 社会保険の納付を証明する書類

・年金(2年分)

・健康保険料(2年分)

8. 資産を証明する書類

・預貯金通帳のコピー

・不動産登記簿謄本(不動産を所有している場合)

9. パスポート及び在留カード(申請時に窓口で提示するため)

・有効期限が十分残っていることを確認

10. 身元保証書

・身元保証人は日本人または永住者であること

・身元保証人の運転免許証のコピーなど

11. 了解書

・日本語以外に、12言語で記入することができます。

2. 申請費用と支払い方法

永住が許可されると費用が発生します

必要な費用

1. 申請費用

・永住許可申請料:10,000円(収入印紙)

2. 支払い方法

・入国管理局の窓口で収入印紙(郵便局やコンビニエンスストアで購入可能)で支払います。

3. 注意点

・一度支払った申請料は、申請が不許可になっても返金されません

・金額は改定される可能性があるため、出入国在留管理庁のホームページで最新情報をご確認ください

3. 必要書類のチェックリスト

申請をスムーズに進めるために、以下のチェックリストをご活用ください:

必ず提出しなければならない書類

- 永住許可申請書

- 写真

- 理由書(就労・家族滞在・定住者ビザの場合)

- 家族全員の住民票(3か月以内に発行されたもの)

- 在職証明書

- 課税・納税証明書(住民税 過去5年分)、納税証明書(国税 直近年分)

- ねんきんネットの各月の年金記録の印刷画面

- 健康保険証のコピー

- 預貯金通帳のコピー(過去1年分の入出金記録)

- 在留カードおよびパスポートのコピー(任意)

- 身元保証書(保証人が署名)と身元保証人の運転免許証のコピー

- 了解書

- 婚姻証明書(日本人の配偶者などで申請をする場合)

- 配偶者の在留カードおよびパスポートのコピー(任意)

- 子どもの出生証明書のコピー(日本人の配偶者等の申請をする場合、母国から取り寄せ)

- 親族一覧表(日本人の配偶者等、永住者の配偶者等の場合)

可能であれば提出したい書類

- 勤務先の推薦状

- 履歴書(日本語で作成)

- 収入見込み証明書

- 運転記録証明書

- 日本語能力証明書(JLPTの結果など)のコピー

- 国家資格証のコピー

- 健康診断書のコピー

- 賃貸契約書または不動産登記簿謄本のコピー

- 日本でのボランティア活動や地域貢献活動の記録

- 過去10年間に係ったプロジェクトの概要書

このリストを参考にして、書類の準備に漏れがないか確認してください。申請者の状況によっては、追加の書類が必要になることもあります。

4. 申請後の処理時間

永住権申請から結果が出るまでの処理時間は、以下のような要因によって変動します:

処理時間の変動

標準的な処理時間

出入国在留管理庁のホームページでは、標準処理期間は4か月とされていますが、現在は申請件数の増加などにより、実際には1年半から2年かかっています(東京入管 2026年6月現在)。

処理状況の確認方法

窓口で申請すると、受付番号が記載された「申請受付票」が渡されます。後日、状況を確認する際には、この番号を入国管理局に伝えてください。

申請中の注意点

・お手持ちのビザの在留期間が申請中に切れる場合、更新手続きが必要です。

・住所、連絡先、就労状況などが変更された場合は、速やかに報告しなければなりません。

・長期海外渡航が必要な場合は、事前に入国管理局に相談してください。

結果通知

・許可または不許可の通知が郵送で届きます。

・許可の場合、入国管理局に在留カードを取りに行きます。

申請後は忍耐強く結果を待つ必要がありますが、その間も日本での生活を誠実に続けることが重要です。

5. 追加情報要請への対応

申請処理中に、入国管理局から追加情報や書類の提出を求められることがあります。以下をご確認ください。

適切な対応方法

1. 追加情報が要求される理由

・提出書類の不備を指摘され、修正を指示されます

・申請者の状況をより詳しく把握するために、追加資料の提出が求められます

・最新の情報を確認するために、追加資料の提出が求められます

2. よくある追加情報

・最新の在職証明書

・直近の給与明細

・直近の納税証明書

3. 対応の注意点

・要求には指定された期日内に対応しましょう

・情報は正確で最新のものを提出しましょう

・不明点がある場合は、自分で判断せず、入国管理局に確認しましょう

追加情報の要求は、必ずしも申請に問題があることを意味するわけではありません。むしろ、入国管理局が慎重に審査を行っている証拠と捉え、積極的に協力することが重要です。

6. 申請の却下理由と再申請

永住許可申請が却下された場合、地方出入国在留管理局にその理由を尋ねることが重要です。入国管理局から詳細な説明を得ることは容易ではありませんが、少なくとも不許可となったすべての理由を確認する必要があります。以下をご確認ください。

主な不許可理由と再申請方法

1. 一般的な不許可理由

・在留期間条件を満たしていない

・経済的自立が証明できない(収入不足、不安定な雇用状況)

・納税義務を適切に果たしていない

・軽微な交通違反を5年間に5回以上または直近2年間に2回以上起こしている

・提出書類に不備や虚偽の記載がある

・感染症など、健康上の問題がある

2. 再申請の準備

・不許可理由に応じた改善策を立てます

・不足していた条件を満たすための行動計画を作成し、実行します

・必要な追加書類や証明資料を準備します

3. 再申請時の注意点

・指摘されたすべての不許可原因が解決されていることを確認します

・申請書や理由書には、不許可原因を明記し、それに対する改善点を示します

再申請は決して容易ではありませんが、適切な準備と改善の努力によって成功の可能性を高めることができます。不許可を前向きな学びの機会と捉え、日本社会への理解と貢献をさらに深めることが重要です。

7. 申請代行サービスの利用

永住権申請プロセスは複雑で時間がかかるため、申請代行サービスの利用を検討する人が多いでしょう。

申請代行サービスに関する重要な情報

1. 申請代行サービスの概要

・地方出入国在留管理局長から申請取次者として承認を受けた行政書士と弁護士だけが代行申請を行うことができます

・申請条件の確認や申請書類の準備などを行います

2. 申請代行サービス利用のメリット

・専門知識に基づいた的確なアドバイスが得られます

・複雑な申請手続きや難解な日本語の理解が不要なため、時間と労力を節約できます

・何よりも、永住権の取得成功確率が高まります

3. 申請代行サービス利用のデメリット

・行政書士への手数料が発生します

4. 適切な行政書士の選び方

・入管業務を専門とする行政書士を選びましょう。豊富で最新の専門知識を持っています

・口コミやレビューが高い行政書士を選びましょう。

・語学力のある行政書士を選びましょう。スムーズなコミュニケーションが可能となります。

・発生するすべての料金を明確に表示している行政書士を選びましょう。予期せぬ追加料金が発生すると、トラブルになることがあります

5. 一般的な料金の目安

・成功報酬:10万円〜20万円程度 →「当事務所の料金はこちら」

・追加料金:翻訳、書類取得代行、交通費など

6. 代行サービス利用の流れ

・多くの行政書士が初回無料相談を提供しています

・お客様の状況を確認し、それに基づいた最適なプランをご提案いたします

・提案内容にご満足いただけましたら、ご依頼を承り、着手金をお預かりいたします。

・申請に必要な書類を収集した後、当事務所が申請書類と理由書を作成し、出入国在留管理局へ提出します。

・フォローアップを続けます。

7. 代行サービスをお勧めするケースとは

・多忙で申請に時間を割けない場合

・永住権取得条件を満たしていないと思われる場合

・日本語能力に不安がある場合

・法的な問題や特殊な状況がある場合

まとめ

日本の永住権申請プロセスは複雑で時間がかかりますが、適切な準備と理解があれば、十分に乗り越えることができます。

申請を成功させるための重要なポイント

1. 永住権取得に必要な条件を確認

必ずクリアしなければならない条件と、審査に有利となる事柄を確認し、証拠資料を準備します。

2. 正確な情報提供

全ての提出情報が、正確かつ最新であることを確認します。

3. 専門家の活用

必要に応じて行政書士などの専門家に相談し、アドバイスを得ます。

4. 法令順守と誠実性

審査期間中も法令を遵守し、日本での生活を誠実に続けていきましょう。

5. 長期的視点

永住権取得後の生活も見据えて、日本社会への適応に努めましょう。

日本で永住権を取得し、日本社会の一員となることで、あなたの人生に新たな扉が開かれるでしょう。このガイドが、永住権取得の道のりを少しでも円滑にする助けとなれば幸いです。

この記事の執筆・監修者

行政書士 藤澤 信

特定行政書士・申請取次行政書士

日本行政書士会連合会所属

登録番号:第22091831号

本記事は、永住権申請を専門とする行政書士が、最新の法令・審査運用および実務経験に基づいて執筆・監修しています。